Hoe bepaal je hoeveel een ondernemer nodig heeft?

Het meest ideaal is om te rekenen met het gewenste netto besteedbaar inkomen. Je houdt rekening met het huidige netto inkomen, de bespaaropties of uitgaven die wegvallen (bijvoorbeeld de tweede auto verkopen) en of de partner meer zou kunnen gaan werken. Maar hoe doe je dit snel en effectief en met een minimale voorbereiding voor je klant?

Overzicht uitgaven? Drempelverhogend en vaak incompleet

Veel adviseurs vragen aan de klant een opgave te maken van de huidige (vaste) lasten of andere uitgaven om te bepalen wat iemand bij arbeidsongeschiktheid nodig heeft. Voor de klant een vervelend en tijdrovend klusje met veelal als resultaat een incompleet overzicht met een te laag bedrag per maand. Een voorbeeld: Stel een ZZP’er en zijn partner hebben samen € 5.000 netto inkomen per maand. Als je vraagt wat hun maandelijkse kosten zijn, dan komen ze bijvoorbeeld met een totaal aan uitgaven van € 3.500. Dit zou betekenen dat ze €1.500 sparen. Toch blijkt in de praktijk dat het vermogen van deze mensen niet met € 18.000 per jaar stijgt. Ze geven dus meer uit dan in hun overzicht is opgenomen. Vandaar de keuze om uit te gaan van de veranderende uitgaven. Maar hoe doe je dat?

Bepaal het huidige netto (gezins)inkomen per maand. Op basis van de aangifte inkomstenbelasting kun je ook de gemiddelde vermogensgroei van de afgelopen jaren bepalen. Daarnaast bespreek je samen met de klant de uitgaven waarop ze kunnen besparen. Corrigeer het huidig netto inkomen met de vermogensgroei, besparingen in de uitgaven en de inkomensmutatie van de partner en je hebt het uitgangspunt voor het verzekerd bedrag.

Dit proces neem je online met de klant door, zodat de kant optimaal inzicht heeft in de eigen situatie. Daarna ga je samen op zoek naar oplossingen. De visualisatie van het tekort helpt enorm bij de urgentie van de klant om een AOV te sluiten.

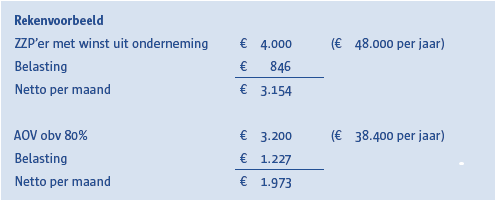

Rekening houden met hogere belastingdruk

Houd bij het bepalen van het verzekerde bedrag rekening met het fiscale aspect. Bij een uitkering vallen de zelfstandigen aftrek, MKB-winstvrijstelling en arbeidskorting weg. Dit zorgt voor een veel hogere belastingdruk.

Het bruto inkomen is € 800 lager maar de belasting bijna € 400 hoger. Tachtig procent van huidige bruto inkomen verzekeren leidt tot een netto uitkering van slechts 63 procent van het huidige netto inkomen!

Je kunt overwegen om samen met de klant een netto AOV te kiezen. Door de netto uitkering zet je de hogere belastingdruk buitenspel en de lagere netto premie kan in de perceptie van de klant aantrekkelijk zijn.

Een AOV is te duur

De premie van de AOV is wel eens een ding voor ondernemers. Je kunt ondernemers helpen de kosten voor de verzekering in het bedrijfsmodel mee te nemen. Vaak betekent een AOV een verhoging van een paar euro op het uurtarief. Zo ben je niet alleen adviseur, maar ook coach van de ondernemer!

Conclusie

Dus ga het gesprek met de ondernemer aan, maak het risico inzichtelijk en denk mee over oplossingsrichtingen binnen het bedrijfsmodel van de ondernemer, besparingen, extra inkomsten van de partner en passende verzekeringen. Op deze manier kun je elke ondernemer goed adviseren en zullen door bewustwording meer ondernemers kiezen om arbeidsongeschiktheidsrisico’s af te dekken.

Ben je benieuwd hoe we dit binnen mijn advieskantoor doen of hoe FinRust het proces versnelt en verheldert? Ik help je graag verder!

Marco Kok, eigenaar KOK Advies en FinRust.