De praktijk

Het lijfrente expiratie ‘seizoen’ is weer in volle gang en klanten met zo’n expiratiebericht nemen contact op met u als adviseur. Dit is het moment waarop de klant moet beslissen wat er met het lijfrentekapitaal moet gebeuren. Moeten de uitkeringen binnenkort ingaan, of toch nog niet?

Execution only of advies?

Veel adviseurs werken bij zo’n lijfrente expiratie nu execution only of met minimaal advies. Hierbij staat de productoplossing centraal in plaats van de (situatie van de) klant. Voor het berekenen en vergelijken van de uitkeringsaanbieders rekent een adviseur gemiddeld Euro 350. Maar is de klant nu goed geholpen? En heb je als adviseur veel waarde toegevoegd? Hoe zou het anders kunnen?

De klant

Wat hebben vrijwel alle klanten met een lijfrente expiratie gemeen? Ze naderen de pensioenleeftijd en hebben allerlei financiële vragen en onzekerheden. Juist deze groep heeft behoefte aan inzicht in hun financiële situatie!

De adviseur

Maar waarom zetten veel adviseurs de financiële situatie dan nog niet centraal? Het blijkt vaak lastig om een betaald advies te geven aan klanten die alleen voor een (kleine) lijfrente expiratie komen. Het bieden van financieel inzicht en geven van advies kost te veel tijd; tijd die klant niet wil betalen.

Financieel inzicht

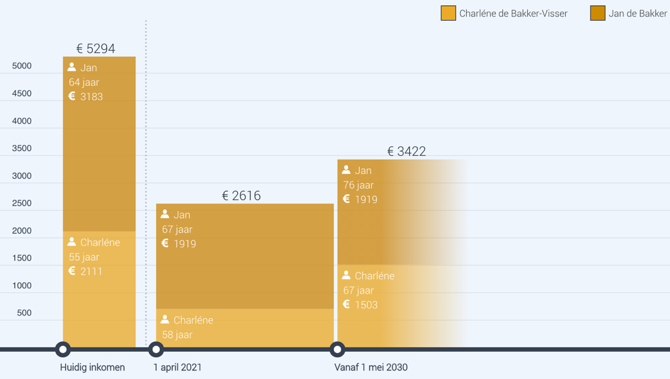

Als je de klantsituatie centraal wilt stellen, is het belangrijk om eerst te inventariseren wat de klant nu aan netto-inkomen heeft en wat er tijdens het pensioen aan netto-inkomen binnenkomt. Het wordt dan direct inzichtelijk waar de tekorten zitten.

Keuze lijfrente expiratie

Vanuit dit financieel inzicht kan de adviseur samen met de klant goed bepalen hoe het lijfrente expiratie kapitaal het beste kan worden ingevuld; uitstellen, direct laten ingaan, duur van de uitkering en eventueel hoog/laag. Van daaruit hoef je als adviseur alleen nog maar een keuze te maken voor de aanbieder.

Het resultaat

Met deze dienstverlening is het mogelijk om goed onderbouwd een keuze met de klant te maken voor een lijfrente. Het grote voordeel hiervan is dat jij als adviseur een plan gemaakt hebt samen met de klant. Je neemt ook andere lijfrenteproducten mee in dit plan. Ook de lijfrenten die niet via jouw kantoor lopen. En expireert er dan een volgende lijfrente, dan komt de klant bij jou om het plan te laten aanvullen! Zo versterk je met jouw dienstverlening de binding met de klant. Goed voor de klant en goed voor jouw organisatie!

Dit artikel verscheen eerder op VVP Online.

Wat te doen als inkomsten uit hypotheekadvies dalen? - FinRust.nl

april 28, 2020 4:52

[…] Maak van het bieden van financieel inzicht een propositie. Lees er hier meer over hoe je dit bijvoorbeeld in lijfrente expiratie aanpakt. […]